Accéder directement à l'article

SOMMAIRE

Produit dérivéEffet de levierNon garantie du capitalSens de l’investissementLes risques du TurboLa liquidité des turbosTurboLe financement précomptéLes dividendes escomptésLa prime de gapTurbo Infini/IllimitéTurbo Infini BESTFrais des turbosAvantagesInconvénients

Tags

Bourse Les Fondamentaux

Turbo bourse (Call/Put)

Fonctionnement et explication | 11/12/2020

Version initiale de l'article publié sur Boursicot.fr le 09/12/2020

En bourse, le Turbo est un produit dérivé à effet de levier (à l’instar des warrants ou certificats).

Les Turbos présentent un risque de perte en capital total (mais jamais au-delà), il est recommandé pour les investisseurs confirmé qui souhaitent prendre des risques importants avec une partie de leur capital. Avant d'investir dans des Turbos, rapprochez vous de votre conseillé financier afin de vous assurer que ce type de produit est en accord avec vos perspectives d'investissements.

Comprendre les turbos bourse

Retrouvez dans une infographie les informations essentielles sur les turbos

Infographie : Comprendre les turbos bourse

Turbos : Produit dérivé à effet de levier

Produit dérivé

Le turbo permet à un investisseur de prendre position sur des produits boursiers sans en être réellement détenteur. On appelle ce produit le sous-jacent du turbo, il peut s’agir d’actions, de devises ou encore de matières premières. Le turbo évolue à la hausse ou à la baisse de la même manière que son sous-jacent.

Effet de levier

L’effet de levier permet quant à lui de multiplier virtuellement le montant réellement investi. Ce mécanisme permet ainsi d’amplifier les évolutions de cours à la hausse ou à la baisse. Par exemple, avec un effet de levier de 10, si le cours de l’action A perd 1%, le turbo perdra 10%.

Non garantie du capital

Les turbos sont des instruments boursiers qui peuvent varier rapidement (c’est d’autant plus vrai avec des effets de levier important), le risque de perte total du capital est important. Ce produit est donc conseillé aux investisseurs dynamiques, il s’agit de produits court terme (quelques heures, jours voir semaine) et qui peuvent se permettre de perdre le capital investi. Néanmoins, dans tous les cas l’investisseur ne peut pas perdre plus que le capital investi initialement (ce qui n’est pas le cas pour d’autres produits tel que CFD, Futurs ou SRD).

Sens de l’investissement

Avec les turbos, vous pouvez investir aussi bien à la hausse qu’à la baisse. Dans le cas d’un turbo qui mise sur la hausse de son sous-jacent, on parle de Turbo CALL Inversement, si le turbo mise sur la baisse d’une action, on parle de Turbo PUT. Cela signifie que si le sous-jacent (une action A par exemple), perd 1%, le Turbo gagnera 10% (avec un effet de levier de 10).

Les risques du Turbo

- Risque de marché : Il s’agit d’un produit de bourse, l’investissement est donc assujettie au variation de cotation pouvant aller jusqu’à la perte du capital (jamais au-delà)

- Effet de levier : L’effet de levier amplifie à la hausse mais également à la baisse les variations de son sous-jacent, le capital n’est pas protégé.

- Risque de désactivation : Les turbos permettant à la fois de bénéficier d’un effet de levier et d’une garantie de ne pas perdre plus que le capital investi, une barrière de désactivation est présente. En cas de franchissement par le sous-jacent d’une limite, le turbo arrête de côter. En fonction du type de turbo choisi, un remboursement peut éventuellement avoir lui, cf. chapitre "Types de Turbo".

La liquidité des turbos

L’émetteur des turbos en assure la liquidité, en l’absence d’acheteur, c’est lui qui se charge du calcul du cours d’achat et de vente (un écart réduit peut exister entre ces deux cours). Dans le cas des produits à échéance, ils sont cotés jusqu'à la veille de la date d’échéance.

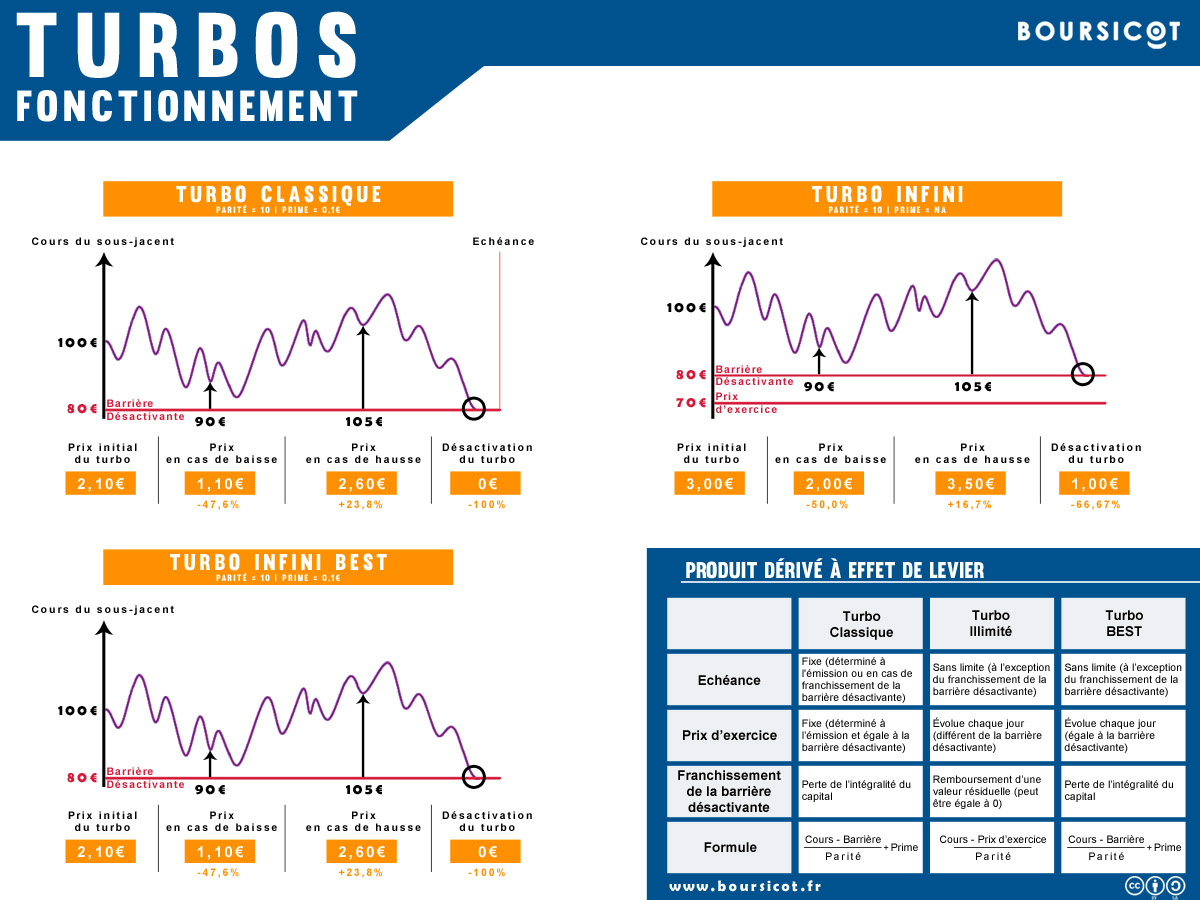

Les différents types de Turbo

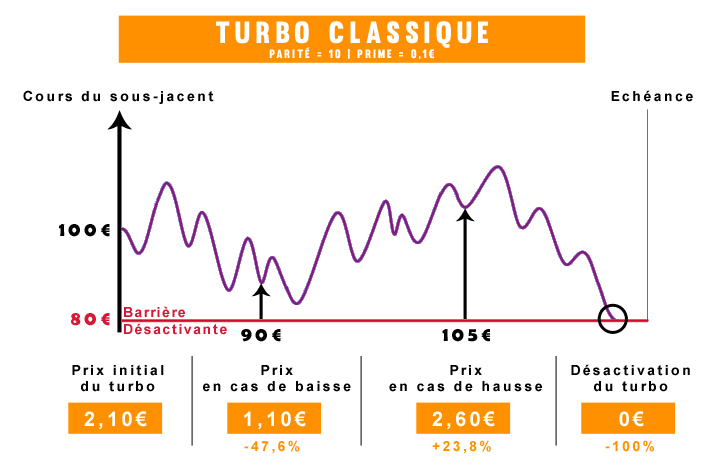

Turbo

Pour un turbo "classique", la barrière désactivante (ici égale au prix d’exercice) est fixe et définie par la société émettrice du produit à sa création. En cas de franchissement de cette barrière, la valeur du turbo est nulle, l’investisseur perd alors son capital. Ce type de turbo dispose également d’une durée de vie définie par l’émetteur à sa création.

Le calcul de la valeur du turbo est simple (c’est une de ces forces), il est composé de 3 éléments.

D’abord sa valeur intrinsèque, la valeur du turbo est égale à la différence entre le “cours du sous-jacent” et sa “barrière désactivante”.

Ensuite pour compléter la valeur intrinsèque intéressons-nous à la parité, c'est-à-dire qu’il faut X turbo pour être équivalent à une action. Par exemple, avec une parité de 10, si l’action A vaut 100€ avec une barrière désactivante à 80€, le turbo associé vaudra (100-80)/10 = 2€. Ainsi si le cours de l’action gagne 10%, le turbo côtera (110-80)/10 = 3, le gain sur le turbo sera donc de 50%. Pour mesurer simplement le potentiel de gain/de risque l’effet de levier se calcul ainsi : “cours du sous-jacent”/(“cours du produit”*”parité”), l’effet de levier évolue donc en fonction du cours. Dans notre exemple précédent, l’effet de levier est donc de 100/(2*10) = 5 pour un cours de 100€ alors qu’il est de 3,6 pour un cours de 110€.

En complément de la parité, le cours peut également être ajusté en fonction du taux de change, par exemple si un turbo est en € alors que son sous-jacent est en $.

Enfin le 3e élément correspond aux “financement précompté”, aux “dividendes escomptés”, et la “prime de gap”. Ces éléments sont sans impact tant que le turbo est revendu en bourse avant l’échéance. En revanche, à l’échéance du turbo, seule la valeur intrinsèque est remboursée.

Le financement précompté

Du fait de l’effet de levier, la société émettrice du turbo finance pour vous l’achat de X sous-jacent, ce financement inclut des frais, des intérêts inclus dans le prix d’achat du turbo.

Les dividendes escomptés

Ce montant permet d’anticiper le versement de dividendes pendant la vie du turbo afin d’éviter une augmentation ou baisse brutale du produit suite au paiement de celui-ci.

La prime de gap

Cette prime permet de protéger l’émetteur du turbo d’un gap (un saut de cotation) qui provoquerait le franchissement de la barrière de désactivation. En effet, en cas de franchissement de celle-ci, l'émetteur doit débloquer les positions que vous aviez prises.

Cette prime de gap évolue donc logiquement en fonction du cours de l’action et du temps, moins il est de temps avant l’échéance plus la prime est élevée, et plus le cours est proche de la barrière plus la prime est importante.

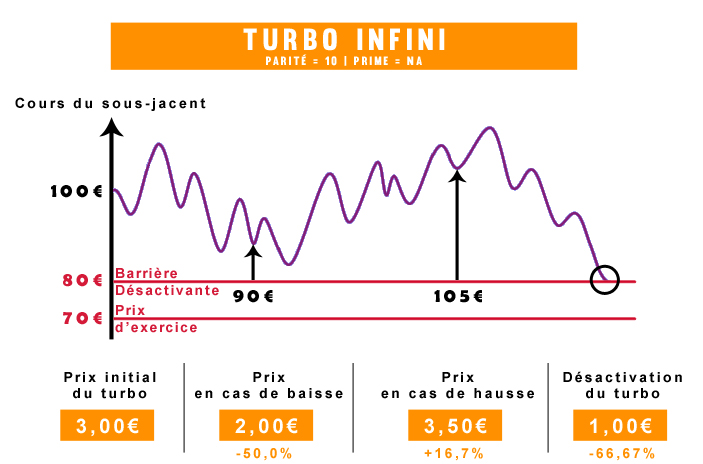

Turbo Infini/Illimité

Ce type de turbo diffère des turbos classiques par plusieurs aspects. D’abord ce produit ne dispose d’aucune date d’échéance, ensuite la barrière désactivante (aussi appelé “seuil de sécurité”) n’est plus égale au prix d’exercice (aussi appelé “Niveau de financement”) comme c’était le cas pour les turbos classiques. Le prix d’exercice évolue chaque jour en fonction des conditions du marché.

Dans ce cas, le franchissement de la barrière désactivante peut entraîner un remboursement partiel du produit.

La valeur intrinsèque du turbo correspond ici à la différence entre “cours du sous-jacent” et “le prix d’exercice” ajusté de la parité.

Ces produits arrêtent de coter uniquement en cas de franchissement de la barrière désactivante.En cas de franchissement l’investisseur perçoit un remboursement égale à la différence entre la barrière désactivante et le prix d’exercice.

Le niveau du levier se calcule quant à lui de la même manière que pour un turbo classique. Vous noterez que contrairement aux turbos classiques, nous n’avons pas dans ce cas de frais fixes tel que le “financement précompté” ou les “dividendes escomptés”. C’est les variations quotidiennes du prix d’exercice qui permettent à l’émetteur de se financer.

Par exemple, prenons un turbo call illimité pour une action à 100€ avec un prix d’exercice de 80€. Les frais de financement sont de 2% par an pour cet exemple et la barrière désactivante est 3% au-dessus du prix d’exercice (soit 82,40€). La parité étant de 10 pour notre produit.

Le prix d’exercice est ajusté chaque jour en fonction des taux du marché (Euribor 3 mois, Eonia, … selon le produit), ici prenons 0,5% par an.

Le prix du turbo le premier jour est donc de (100-80)/10 = 2€.

Le lendemain, si le cours est resté stable à 100€, le prix d’exercice passera donc à 80*(1+0,5% + 2%)^(1/360) = 80,0054874

Cela signifie que le prix du turbo évoluera à 1,99945126. Le turbo a donc perdu 0,027437% de sa valeur en une journée. La différence entre ces deux niveaux de valorisation du turbo correspond au coût de financement de l’effet de levier. L’impact est évidemment faible sur une seule journée mais il sera plus important avec le temps.

De son côté, la barrière désactivante est également réévaluée régulièrement, en règle générale une fois par mois. En effet, si l’on reprend notre exemple, le niveau de la barrière désactivante est de 3% supérieure au prix d’exercice, si le prix d’exercice évolue en 1 mois de 80 à 80,16€, la barrière désactivante évoluera de 82,40€ à 82,565€ (80,16€+3%).

Le coût de votre investissement évolue donc en fonction de la durée de détention du produit.

Il existe également des turbos SMART, identiques aux turbos Infini à l’exception que la barrière désactivante n’est appliquée que sur les cours de clôture.

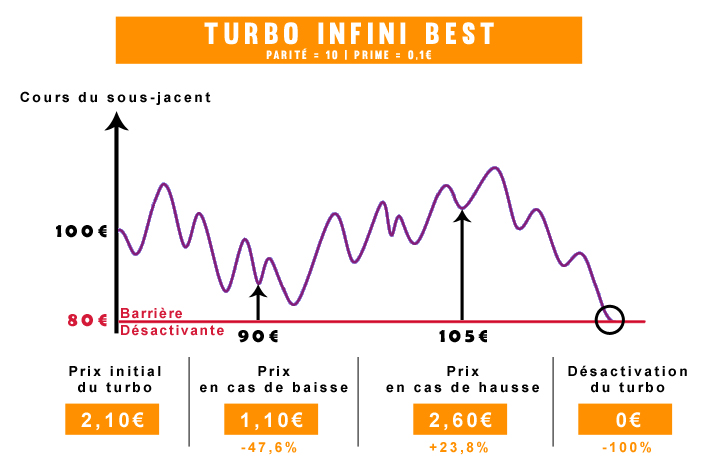

Turbo Infini BEST

Ce type de turbo est proche des Turbos Infinis, à l’exception qu'en cas de désactivation du produit, aucun remboursement n’est possible. En effet la barrière désactivante est ici identique au prix d’exercice.

Le prix d’exercice est également calculé quotidiennement et permet de financer l’effet de levier à un taux identique au turbo Infinis.

La valeur du turbo Infinis Best est égale à la différence entre le cours du sous-jacent et le prix d’exercice divisé par la parité. Contrairement au Turbo Infini, s’ajoute à cela la prime de gap.

Frais des turbos

Pour calculer le rendement réel d’un turbo, il faut prendre en compte les possibles coûts suivants :

Le coût de la transaction : il s’agit des frais d’achat/vente appliqués dans le cadre de toute transaction effectuée auprès de votre broker/courtier. Le coût varie donc en fonction de l’offre dont vous disposez.

Le coût de financement : il s’agit des frais liés à l‘effet de levier, ils sont appliqués par l'émetteur du Turbo.

La prime de gap : Il s’agit d’une prime destinée à protéger l'émetteur du risque de gap (saut) du cours de bourse du sous-jacent qui entraînerait la désactivation du produit..

Le choix du type de turbo doit donc dépendre de votre stratégie d’investissement. Pour du très court terme (quelques heures voir jours) on privilégie les produits avec un levier important, en général avec les turbos à échéance. Pour du plus long terme (quelques jours, semaines, voir mois), on privilégie les Turbos Infinis avec un levier plus réduit.

Dans tous les cas, plus l’effet de levier est important (et donc plus le prix d’exercice est proche du cours actuel), plus le risque de désactivation est élevé.

Les produits turbos sans date d’échéance peuvent, sous condition de préavis, être remboursés de manière anticipée par l’émetteur.

Les turbos en résumé

| Turbo Classique | |

|---|---|

| Echéance | Fixe (déterminé à l'émission ou en cas de franchissement de la barrière désactivante) |

| Prix d’exercice | Fixe (déterminé à l’émission et égale à la barrière désactivante) |

| En cas de franchissement de la barrière désactivante | Perte de l’intégralité du capital |

| Turbo Illimité | |

|---|---|

| Echéance | Sans limite (à l’exception du franchissement de la barrière désactivante) |

| Prix d’exercice | Évolue chaque jour (différent de la barrière désactivante) |

| En cas de franchissement de la barrière désactivante | Remboursement d’une valeur résiduelle (peut être égale à 0) |

| Turbo BEST | |

|---|---|

| Echéance | Sans limite (à l’exception du franchissement de la barrière désactivante) |

| Prix d’exercice | Évolue chaque jour (égale à la barrière désactivante) |

| En cas de franchissement de la barrière désactivante | Perte de l’intégralité du capital |

Les avantages et inconvénients des turbos

Avantages

- Effet de levier permettant d’amplifier les hausses

- Risque limité au capital, pas au-delà

- Fonctionnement simple, les variations du sous-jacent sont répercuté directement sur le produit (pas ou peu d’impact de la volatilité et du temps)

- Liquidité portée par l’émetteur sur des plages étendues

Inconvénients

- Effet de levier pouvant entraîner une perte importante pouvant allant jusqu’à la perte total du capital (mais pas au delà)- Présence d’une barrière désactivante pouvant entraîner une perte total du capital