Accéder directement à l'article

SOMMAIRE

Les éléments indispensables à la déclarations des dividendes étrangerLe crédit d’impôtLes déclarations à compléter Déclarations annexesDéclaration standard - 2042Revenus des valeurs et capitaux mobiliers imposables en FranceRevenus imposables ouvrant droit à un crédit d’impôt égal à l'impôt étranger

Tags

Bourse Placement Fiscalité

Impôts sur les dividendes de compte étranger

Exemple 'form 1042-S' | 28/04/2025

Version initiale de l'article publié sur Boursicot.fr le 11/05/2021En cette période de déclaration fiscale, il y a ceux pour qui c’est une promenade de santé, leurs produits financiers sont classiques et les revenus connus par le gouvernement et ceux pour qui un parcours du combattant commence.

Depuis l’apparition des déclarations pré-remplies, les vérifications à effectuer et la validation de votre déclaration d’impôt sont très rapides, ... sauf si vous disposez de revenus particuliers.

Dividende de société étrangère sur un compte à l’étranger

Aujourd’hui, nous nous intéressons à la déclaration de revenus étrangers. Si votre intermédiaire financier opère en France, il communique les informations nécessaires au service des impôts et vous fournit un IFU, les démarches sont alors plutôt simples.

Si en revanche nous prenons l’exemple de dividende de société américaine détenu sur un compte américain, les choses se compliquent.

Les éléments indispensables à la déclarations des dividendes étranger

Avant de commencer, préparons le terrain afin d’avoir sous la main les pièces indispensables :

-Le calendrier de versement des dividendes avec la date de versement, leur montant et le taux de conversion dollar/euro du jour

-Les références de votre compte et de votre banque étrangère afin de la déclarer à l’administration

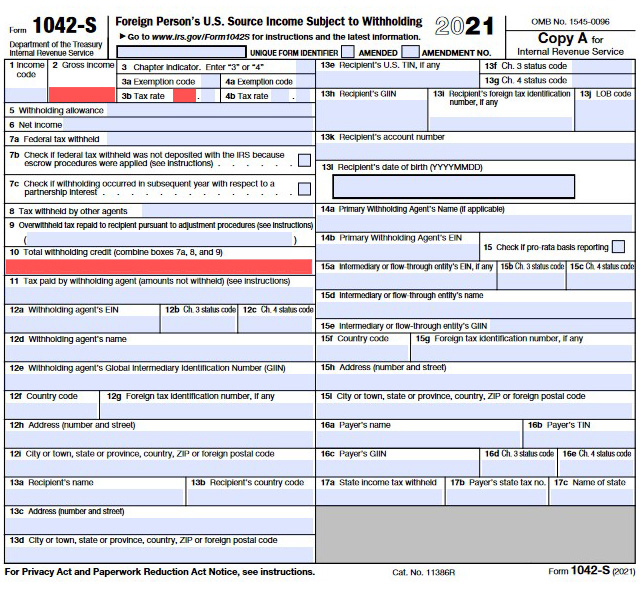

-Récupérez sur votre compte le formulaire de déclaration américain « 1042-S », celui-ci dispose de la majeure parties des informations dont nous aurons besoins

Le crédit d’impôt

Comme le stipule le formulaire 1042-S, vous vous êtes déjà acquitté d’impôt directement à la source, aux États-Unis ici.

La France et les Etats-Unis disposant d’un accord, vous bénéficiez d’un crédit d’impôt afin de vous éviter une double imposition (France + USA).

Les déclarations à compléter

En complément de la déclaration 2042 (standard) et de sa sous-partie 2042-C, vous devrez également compléter la déclaration 3916 (pour le compte détenu à l’étranger) ainsi que la déclaration 2047, nécessaire pour déclarer ces revenus et bénéficier du crédit d’impôt.

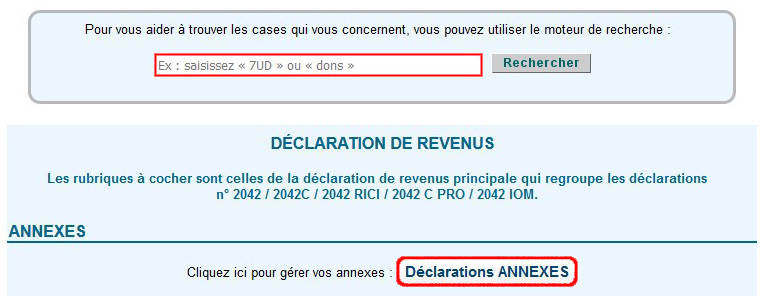

Déclarations annexes

Les déclarations annexes permettent d’alimenter automatiquement votre déclaration d’impôt principale, nous vous invitons donc à débuter par celles-ci.

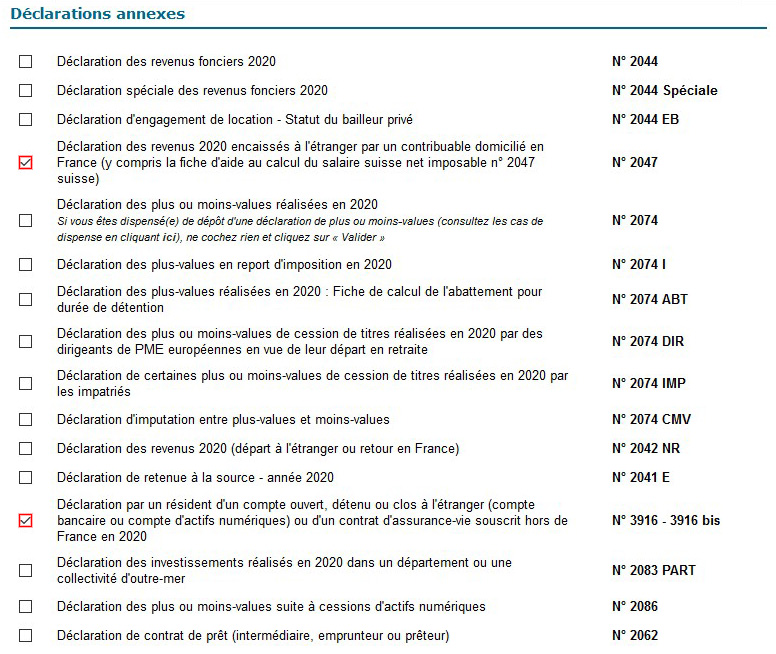

Concrètement vous devrez sélectionner les lignes suivantes des déclarations annexes :

-Déclaration des revenus 2020 encaissés à l’étranger par un contribuable domicilié en France : Numéro 2047

-Déclaration par un résident d’un compte ouvert, détenu ou clos à l’étranger (compte bancaire ou compte d’actifs numériques) ou d’un contrat d’assurance-vie souscrit hors de France en 2020 : Numéro 3916

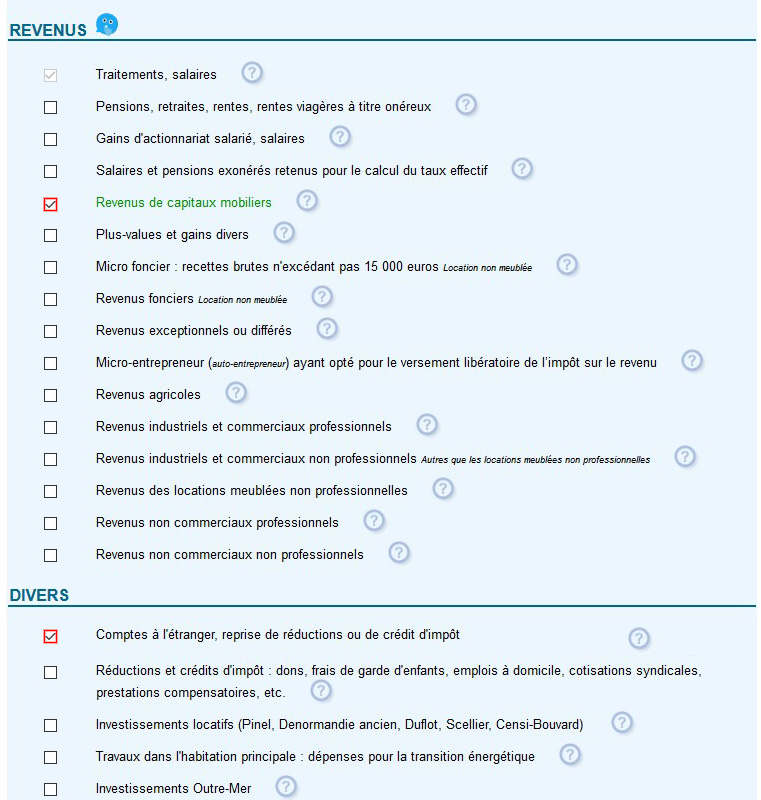

Déclaration standard - 2042

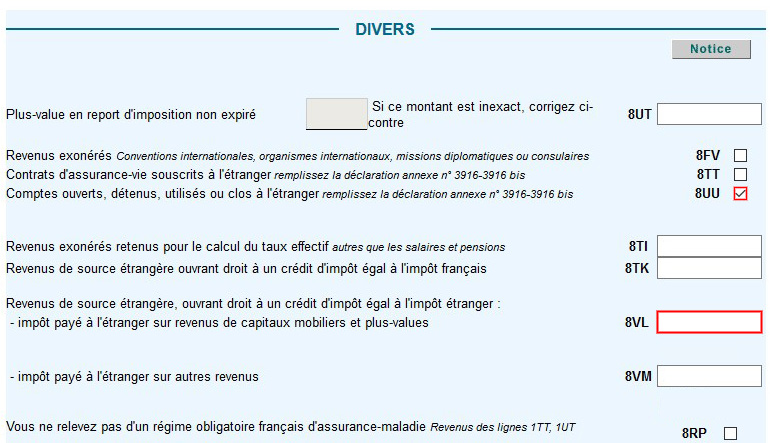

En fonction de vos besoins, plusieurs sous-parties de la déclaration 2042 sont à compléter. Dans notre cas, pour la déclaration de dividendes, il est nécessaire de demander l’accès au à la feuille d’impôt « Revenus de capitaux mobiliers ». La feuille 2042-C , partie 8 | Divers , vous donnera notamment l’accès à la cellule « 8VL » qui vous permettra de déclarer vos impôts payés à l’étranger.

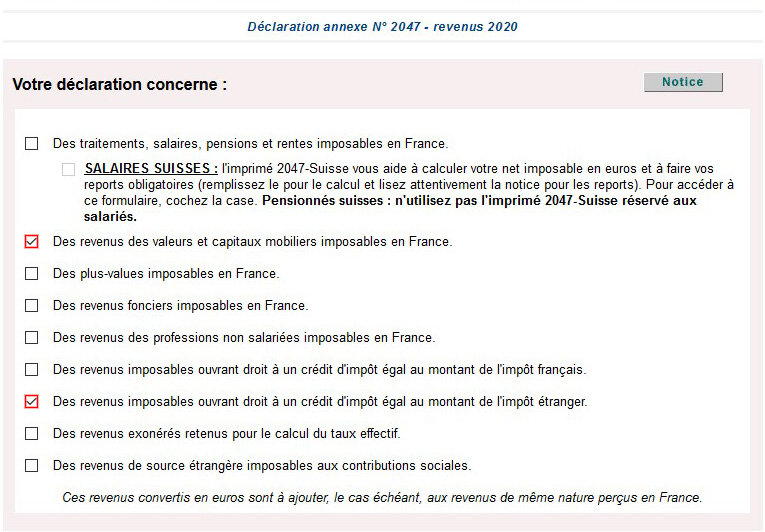

Déclaration annexe 2047 - Revenu étranger imposable en France ouvrant droit à un crédit d’impôt

Commençons par la déclaration annexe 2047 (qui pourra alimenter automatiquement votre déclaration 2042).

Il vous faut sélectionner les 2 sous catégories suivantes de votre annexe :

-Des revenus des valeurs et capitaux mobiliers imposables en France

-Des revenus imposables ouvrant droit à un crédit d’impôt égal au montant de l’impôt étranger

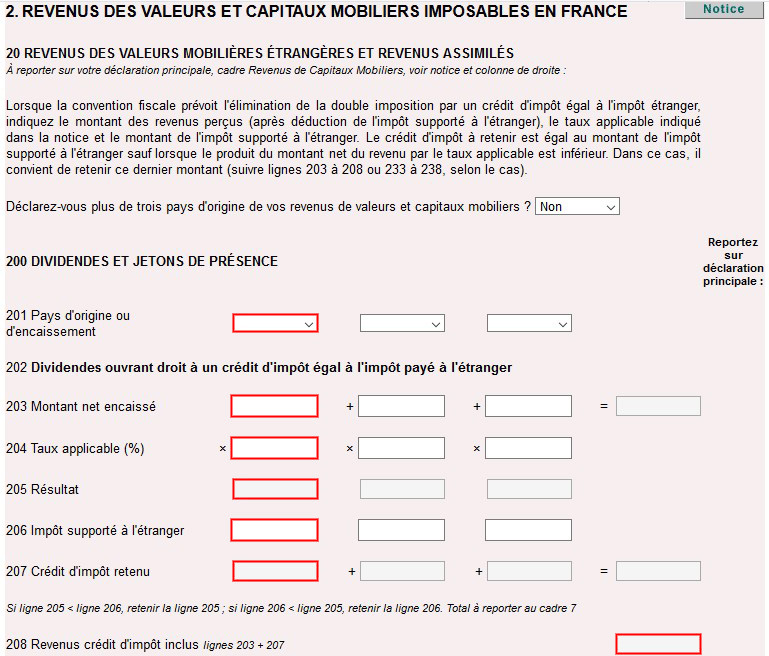

Revenus des valeurs et capitaux mobiliers imposables en France

La première section de cette déclaration annexe concerne le calcul de votre crédit d’impôt. Chaque colonne de la section 200 « Revenus des valeurs et capitaux mobiliers imposables en France » correspondant aux revenus d’un pays étranger.

Dans notre exemple, nous poursuivons donc en complétant la cellule 201 en sélectionnant le pays qui nous concerne « Etats-Unis ».

Dans la cellule 203, vous devez indiquer le montant net encaissé. Cela correspond dans votre document 1042-S au « Gross Income » (Cellule 2) moins le « Federal Tax Withheld » (Cellule 10).

Le champ suivant Taux applicable est disponible dans la notice du formulaire 2047, celui-ci varie en fonction du pays concerné. Pour les Etats-Unis en 2021, ce taux est de 17,7%, celui-ci est à reporter directement dans la cellule 204.

La cellule 205 se calcule automatiquement.

La cellule 206 correspond au montant de l’impôt payé à l’étranger, soit le champ 10 du formulaire 1042-S.

La cellule 207 se calcul automatiquement, elle correspond donc au crédit d’impôt dont vous pouvez bénéficier.

Nous vous invitons à noter les éléments de cette page, vous en aurez besoin pour la suite.

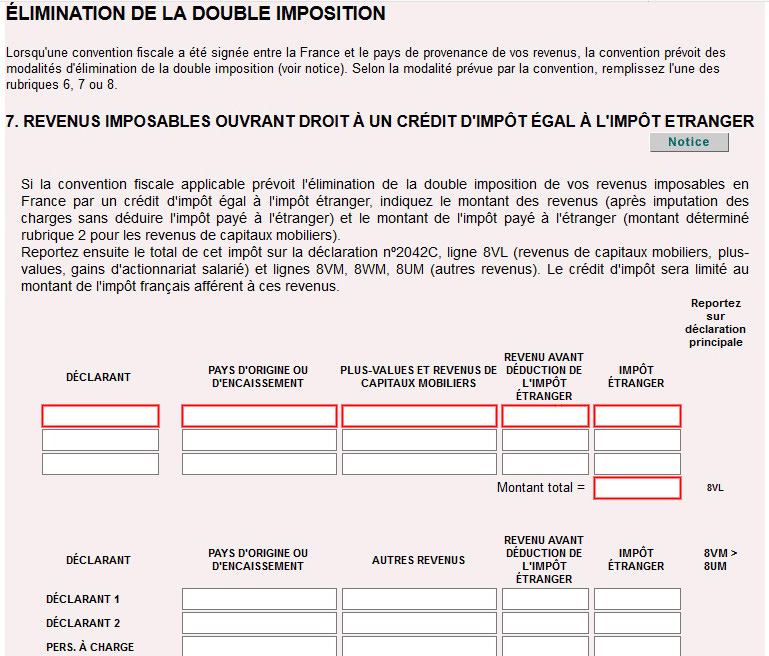

Revenus imposables ouvrant droit à un crédit d’impôt égal à l'impôt étranger

Nous poursuivons avec la partie 7 « Revenus imposables ouvrant droit à un crédit d’impôt égal à l'impôt étranger » de cette déclaration annexe numéro 2047.

Vous devez à nouveau renseigner le nom du déclarant (vous-même), le pays d’origine des revenus (les Etats-Unis dans notre cas).

La colonne « Plus-Values et revenus de capitaux mobiliers » doit être complété avec vos revenus net encaissé, il s’agit du montant renseigné en cellule 203 précédemment.

La colonne « Revenu avant déduction de l’impôt étranger » correspond à votre revenu brut, il s’agit du montant indiqué en cellule 2 de votre formulaire 1042-S.

Enfin la dernière colonne correspond à votre crédit d’impôt, calculé précédemment. Il s’agit donc du montant indiqué dans la cellule 207.

C’est ce crédit d’impôt qui pourra être renseigné dans la cellule 8VL de la feuille 2042-C. A la fin de votre déclaration annexe 2047, vous pouvez choisir de reporter automatiquement ce montant dans votre feuille d’impôt principale en 8VL.

Déclaration 2042 - Report des éléments de la déclaration annexe 2047

Vous devez reporter en cellule 2DC "Revenus des actions et parts Abattement de 40% si option barème", le revenu de vos dividendes, renseigné précédemment dans la cellule 208 (ce montant doit évidemment être ajouté aux autres revenus déclarer en 2DC).

La cellule 2AB "Crédits d'impôt sur valeurs étrangères", doit reprendre le montant indiqué dans la cellule 207 de votre déclaration annexe 2047.

Enfin, votre feuille d’impôt principal doit également contenir la cellule 8VL pour bénéficier du crédit d’impôt et la case à cocher 8UU pour indiquer que vous disposez de comptes à l’étranger.

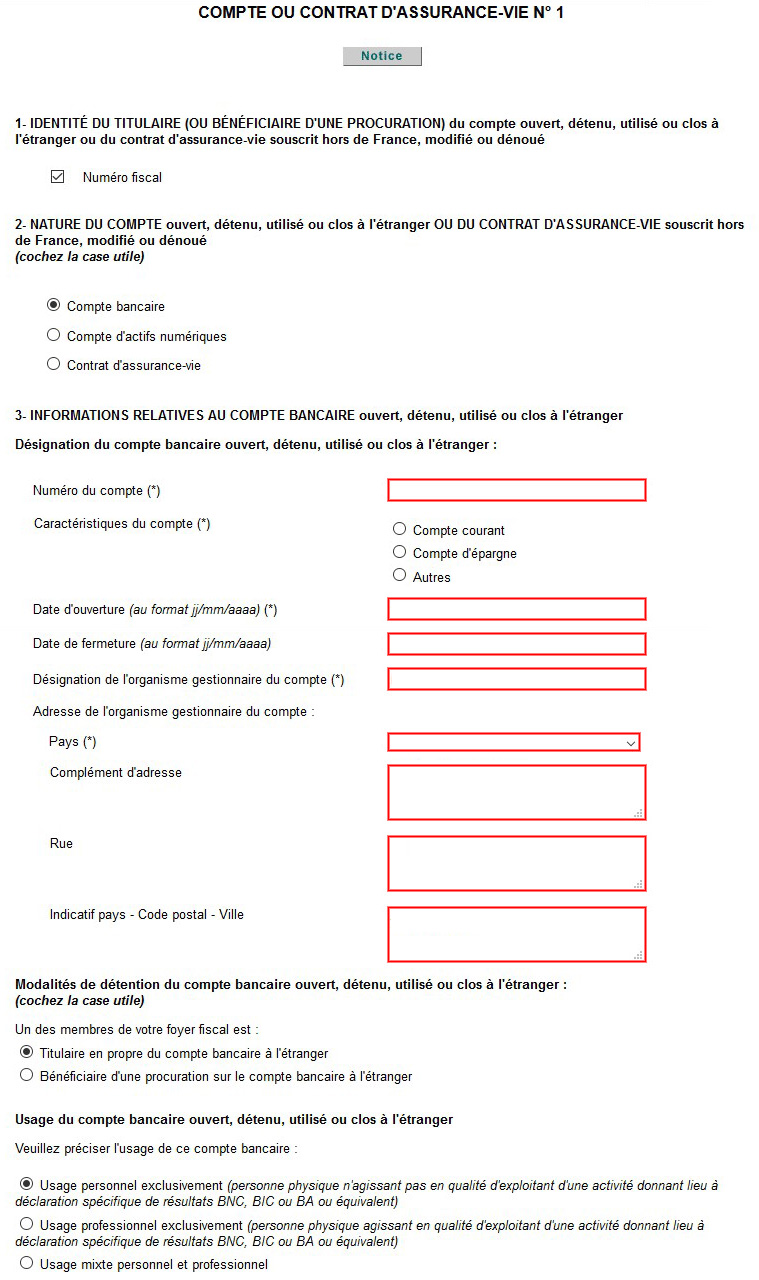

Déclaration 3916 - compte ouvert à l’étranger

Les comptes détenus à l’étranger doivent être déclarés tous les ans lors de votre déclaration d’impôt sous peine d’une amende de 1500€ par compte (voir même 10 000€ si ce compte est ouvert dans un pays sans convention de lutte contre la fraude avec la France).

Afin de remplir cette annexe, vous devez vous munir :

Du numéro de compte

De la date d’ouverture de celui-ci

De nom de la banque/ de l’organisme en charge de ce compte

De l’adresse de cet organisme

Enfin vous devrez préciser si celui-ci est destiné à un usage personnel ou professionnel

Ces informations sont à renseigner pour chaque compte que vous détenez.

Malgré nos échanges avec l’administration fiscale et le soin apporté à la réalisation de cet article, des erreurs ont pu s’y glisser. Vous restez pleinement responsable des informations figurant dans votre déclaration. Nous vous invitons à vous rapprocher d’un professionnel pour toutes questions.

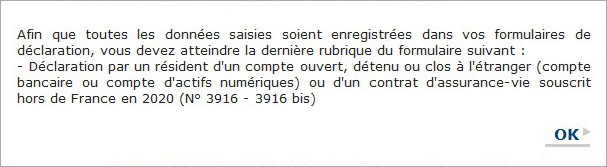

Complétez l’ensemble des déclarations annexes

Si vous obtenez le message suivant lorsque vous arrivez au bout de votre déclaration d’impôt principale, cela signifie qu’une ou plusieurs déclarations annexes n’ont pas été intégralement complétées. Nous vous invitons à cliquer sur chaque déclaration annexe afin de vérifier que rien n’a été oublié.