Livret A - plafond, taux, histoire et recommandation

Tout savoir sur ce placement incontournable | 24/09/2023

Version initiale de l'article publié sur Boursicot.fr le 24/09/2023Le livret A est depuis de nombreuses années l’un des placements favoris des français. Les changements récents du taux de ce livret réglementé ayant été réévalué dans le contexte d’inflation actuelle, celui-ci attire à nouveau l’attention.

Si ce livret est autant plébiscité, c’est avant tout parce qu’il constitue un placement de base nécessaire pour la bonne gestion de son épargne.

Le Livret A est en effet un instrument très pratique pour gérer son épargne de précaution et ainsi faire face en cas d’imprévus. Une bonne pratique généralement admise est de posséder 3000€ sur son livret A, cela permet de faire face à une dépense soudaine ou de se laisser le temps de puiser dans de l’épargne plus long terme sans se retrouver en difficulté. Le livret A étant en général peu rémunérateur, y mettre trop de fonds est rarement optimal.

Il est bon de savoir que les intérêts du livret A étant calculés toutes les quinzaines (le 1er et le 15 de chaque mois), il est nécessaire de faire preuve d’un certain sens du timing pour maximiser son rendement.

Bien que la différence ne soit pas énorme sur une opération, un virement récurrent mal paramétré peut vite vous faire perdre quelques dizaines d’euros d’intérêt.

Si tout le monde connaît le livret A aujourd’hui, peu de personnes connaissent l’origine de sa création.

Histoire du livret A

On ignore souvent que ce produit qui fait souvent l’actualité a en réalité une histoire de plus de 200 ans. Il faut en effet remonter aux guerres napoléoniennes (1803-1815) pour comprendre comment ce placement a pu émerger.

Ces 12 années de guerres ont eu un coût humain et financier particulièrement important, c’est ainsi qu’en 1818, sous l’impulsion de Louis XVIII que ce livret, destiné à stopper la crise financière résultant de ces années de guerres, est créé. L’autre impacte qu’aura la création de ce placement est celui de sensibiliser et de motiver le plus grand nombre à épargner, à une époque où aucun système de prévoyance ou de protection sociale n’existe.

Le fonctionnement du livret A a toutefois bien évolué en 200 ans, en commençant par son taux de rémunération.

Taux du livret A et méthode de calcul

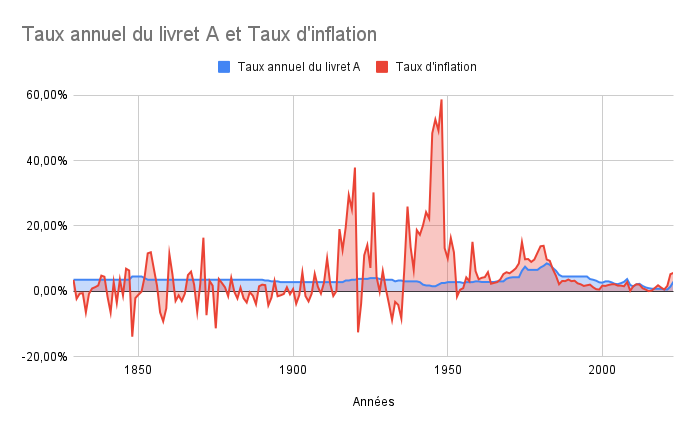

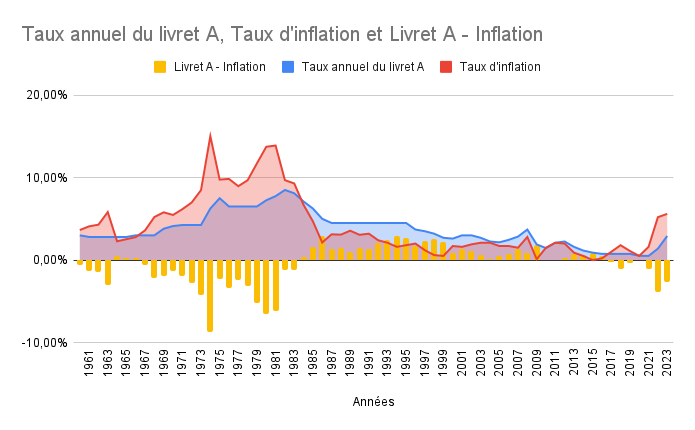

En se basant sur l’évolution du taux du livret A depuis que l’Etat garantit les fonds (depuis 1829), le taux annuel moyen à évolué de 8,5% en 1982 à 0,5% en 2021. Mais comme tout placements, son intérêt financier réel doit être comparé au niveau d’inflation.

Ainsi, en partant du rendement annuel moyen du livret A (son taux est en réalité réévalué deux fois par an, le 1er février et le 1er août), on constate que le rendement moyen a été pendant de nombreuses années très loin de suivre l’inflation (ou la déflation) et que la tendance à commencer à se stabiliser après la seconde guerre mondiale.

En nous intéressant à l’évolution du livret A depuis les années 1960, il apparaît que ce placement ne rapporte pas plus que l’inflation sur les 7 dernières années (le rendement étant quasiment égal à l’inflation en 2020) avec un pic de -3,8% en 2022.

Lors de son annonce le 13 juillet 2023, Bruno Le Maire a par ailleurs annoncé que le taux du livret resterait bloqué à 3% jusqu’en janvier 2025, l’évolution de l’inflation sur ces prochaines années permettra ainsi de déterminer l’intérêt ou non de ce placement.

Si le calcul du taux du livret A est théoriquement calculé tous les six mois, le gouvernement peut décider d’appliquer un taux différent, que ce soit à la hausse ou à la baisse.

La formule de calcul du livret A a ainsi évolué en 2021 pour correspondre aujourd’hui à la somme de la moyenne semestrielle des taux à court terme €STR et de la moyenne semestrielle de l’inflation hors tabac, divisée par deux (avec un minimum de 0,5%).

En appliquant ainsi la formule, le rendement du livret A aurait ainsi pu être aujourd’hui de 4,10%.

Niveau d’épargne France

En France le montant épargné chaque trimestre représentent plusieurs dizaines de milliards d’euros, au fil des années les français se sont constitués un patrimoine financier de près de 6000 milliards. A fin 2022, c’est pas moins de 56 millions de livret A qui étaient ouverts, près de 85% des ménages en possèdent un. Ce placement regroupe ainsi plus de 375 milliards d’encours. Le montant des avoirs est en revanche très variable, si 40% des livret A disposent de moins de 150€, seulement 6% ont atteint le plafond de 22950€.

Paradoxalement, malgré les sommes importantes placées, lors d’une enquête réalisée en 2015 (le rendement moyen était alors de 0,90%), plus de 80% des personnes interrogées considéraient que le livret A n’était pas un placement intéressant.

Comment est utilisé mon épargne ?

Une des particularités du livret A est que les fonds de celui-ci sont redirigés par le gouvernement, en effet seulement 40% des fonds sont gérés par la banque, le reste est réutilisé par la Caisse des Dépôts pour financer des logements sociaux et les collectivités locales (hôpitaux, écoles, transports, réseaux divers).